Ce mois d'avril s'annonce riche en actualités pour la distribution en assurance. En effet, il y a du nouveau côté réglementation : l'obligation d'adhérer à une association et l'encadrement du démarchage téléphonique.

Nous faisons le point ensemble.

- Obligation d'adhérer à une association

- Encadrement du démarchage téléphonique

Obligation d'adhérer à une association

La réforme du courtage est officiellement entrée en vigueur ce 1er avril et s’applique dans un premier temps aux 3 000 nouveaux courtiers et mandataires d'intermédiaires en banque et assurance, qui doivent s'affilier à l'une des 9 associations de courtiers agrées par les autorités. Cette démarche est nécessaire pour faire leur demande d'inscription au registre de l'Orias et exercer leur activité.

Voici la liste de ces 9 associations de courtiers :

- Endya

- CNCEF Assurance

- CNCEF Crédit

- Anacofi Courtage

- La Chambre nationale des conseils en gestion de

- VotrAsso

- Afib-bancassurance

- La Compagnie des IAS

- La Compagnie IOBSP.

Pour rappel, ces associations sont investies d'une double mission vis-à-vis de leurs adhérents :

- Elles ont pour missions de veiller au respect de la réglementation par leurs courtiers adhérents ;

- Elles doivent accompagner ces courtiers dans la bonne exécution des obligations réglementaires.

A compter du 1er janvier 2023, l'ensemble des 18 000 courtiers en assurance français, ainsi que les mandataires d'intermédiaires d'assurance devront également s’affilier à l’une de ces associations.

Encadrement du démarchage téléphonique

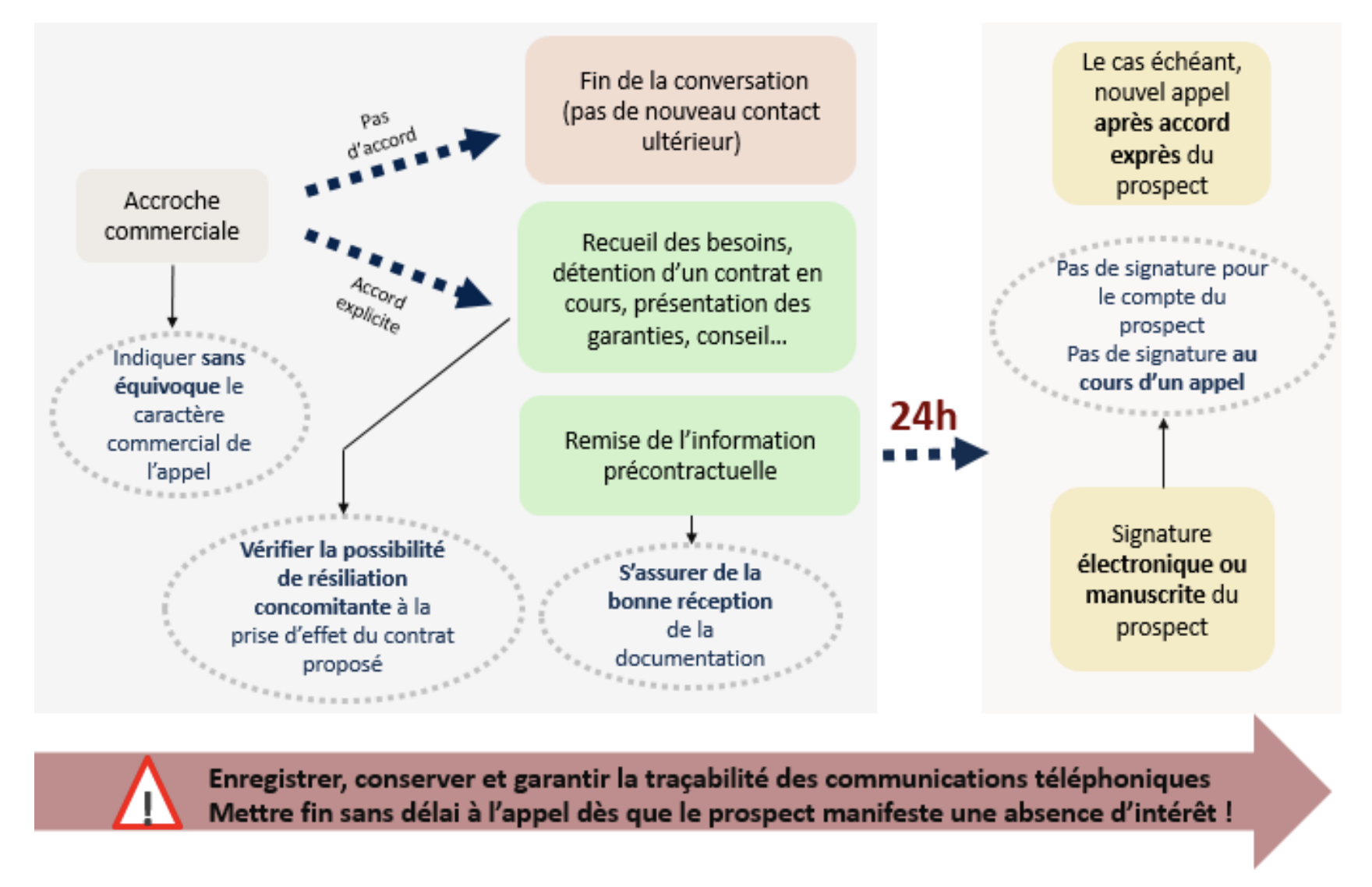

Depuis le 1er avril 2022 les règles qui encadrent le démarchage téléphonique ont évolué, et tout particulièrement pour la vente de produit d’assurance.

Le nouvel article L.112-2-2 du Code des assurances oblige désormais les distributeurs en assurance qui réalisent un appel téléphonique « à froid », c’est-à-dire qui n’a pas été sollicité par le prospect, à respecter toute une série d’obligations concernant :

- les délais de réflexion à accorder ;

- l’enregistrement de l’appel ;

- les modalités de signature du contrat.

Premier enseignement, donc, les distributeurs n’ont pas à respecter ce nouveau dispositif lorsque le prospect a sollicité l’appel ou a consenti à être appelé en engageant de manière claire, libre et sans équivoque une démarche expresse en ce sens.

Recueillir l’accord du prospect pour poursuivre la conversation et signifier que l’appel est enregistré

Les courtiers qui démarchent des clients potentiels et vendent des contrats d'assurance par téléphone devront désormais demander l'accord explicite du client potentiel dès le début de la discussion, et mettre fin à l'appel si l'interlocuteur déclare son opposition. Dans ce cas, le courtier ne devra plus le rappeler.

De plus, le prospect doit être averti dès le début de la conversation que la conversation téléphonique fait l’objet d’un enregistrement. Si ce dernier ne souhaite pas être enregistré, l’article 1 du décret précise que le courtier doit mettre immédiatement fin à l’appel.

Le texte de loi stipule enfin que si le contrat d’assurance est conclu, l’enregistrement de l’échange téléphonique doit être conservé pendant 2 ans à compter de la signature du contrat. En cas d’absence de réponse favorable du prospect ou de refus explicite, les enregistrements doivent être détruits dans un délai de 1 mois.

Transmission des document, gestion de la résiliation et délai de réflexion avant la signature

Autre nouveauté prévue par le texte de loi : le courtier doit désormais s’assurer que le prospect dispose de tous éléments pour signer en toute connaissance de cause, dans un délai raisonnable et sans que cela fasse doublon avec son contrat actuel.

Concrètement, le courtier doit dorénavant :

- vérifier si le client est déjà couvert par un contrat identique, et si celui-ci peut bel est bien être résilié en cas de nouvelle souscription ;

- s’assurer que le prospect a bien reçu tous les documents relatifs au contrat et qu’il dispose d’un délai minimum de 24h avant de pouvoir y adhérer ;

- enfin, après la signature du contrat d’assurance, le courtier doit transmettre les documents permettant de connaître les dates de validité et les modalités de résiliation du contrat.

Une vraie signature avant de parapher un contrat

L'encadrement du démarchage téléphonique chez les courtiers intègre un dernier paramètre. En effet, l'accord oral ne fait plus foi : une signature électronique ou manuscrite sera obligatoire.

Un distributeur en assurance n'a plus le droit de faire signer un contrat d'assurance par téléphone à une personne considérée comme vulnérable (on pense ici aux personnes âgées, par exemple). Cette dernière règle vise à réfreiner les dérives observées ces dernières années. En effet, selon l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) entre 2020 et 2021, plus de 80% des réclamations liées au démarchage téléphonique font état d’un problème de consentement au contrat.

En résumé

Pour cerner plus facilement les règles imposées par l'encadrement du démarchage téléphonique, voici un résumé en image :

Source de l'image : News Assurance Pro ; "Démarchage téléphonique, la piqûre de rappel de l'APCR"

A noter que ces nouvelles dispositions qui encadrent le démarchage téléphonique ont été ajoutées au code des assurances. Cela signifie qu'en cas de non-respect de ces règles, le courtier pourra être sanctionné d'une amende pouvant atteindre 1 500 € (contravention de 5e classe).

Photo by Gabrielle Henderson ; Quino Al ; Nick Morrison

La Résiliation Infra annuelle : le bilan 1 an après son lancement

Transmettre son cabinet de courtage : quels sont les enjeux ?